ザラ場中に失礼します(笑)

専業トレーダーのULIBUDDHAです。

2016年の秋から会社員を完全に辞めて専業のトレーダーとなりました。今年で、専業トレーダー3年目となるのでございますが、目標である証拠金ベースでの億トレには、未だにまったく届きませんが、何とかギリギリの線で生き残っている次第でございます。

筆者が、会社を辞めた理由は、一つではなく、いくつかの事情が重なり、いざ行動となりました。

簡単に言ってしまえば・・

シンクロニシティですよっ・・ワカリマスカ(笑)?

単に中二病だった筆者は、バシャールの言うワクワクの実践がしたかった。

一つは、元々持っていた思想的なもで、バシャールの実践です。ワクワクする事に、対し即行動を起こせば、人生間違いなし!真の豊かさと本当の自分の道を歩むスッキリ感、無敵の人生が手に入ります。これを信じて思いっきり実際にやってみました。

何とも、、お馬鹿さんでございますね。

で、実際に行動してどうなったかって?

やはり、皆さん気になるのは、お金の面ですよね。トレード成績に関して言えば、会社員トレーダーの頃とあまり変わりません。鬼才を自負してはおりますが、相変わらずマイナス収支の月が連発したりもします。ブログ収益もございますが、これも会社員時代から既に有りましたし、お金だけで考えると、会社員+トレーダー+ブロガーの時の方が、少し額も多かったし安定もしていました。

ただし、その豊かさはとなると、、

会社員を25年やってきた私には、そして定年まであと20年以上続けると思っていた筆者にとっては、仕事を辞めてから3年目の今でも、まだ受け止め切れていないほど・・毎日が、面白く小学生の時に見ていた、感じていたキラキラした世界の色が自分の目の前に戻ってきました。

~~例えるなら、ハワイ旅行に行って、いったまんまみたいな気分です。~~

年金の信用ランクが自分の中でAA+からB-へとダウンした。

二つ目は、厚生年金基金の解散です。この年金基金なのですが、会社員時代毎月お給料から約1万円が引き落とされていました。それを筆者の場合280カ月かけてきたのですから、会社負担を無かったものとしても個人負担だけで約280万円は引き落とされたと言う事には、間違いないのです。

が、しかし、、解散後返金された額は、50万円を少し切っていました。

実は、筆者は、年金基金の解散を知った時点で基金の事務局へ殴り込んで事情を聴きましたので、約50万円と知っていましたが、いきなりこの水準で返金された人達は、さぞかし驚かれた事でしょう。

280万円もしくは560万円払い込んだのに50万円しか返ってこなかったのでございますから、、

正に、詐欺レベルだと言えるのではないでしょうか?振込詐欺でも一回で200万円~500万円かすめ取る事は、難しいと思います。正に、年金と言う言葉の信用力によって騙された形になっているのでございます。

いま現在、年金基金において、これがまかり通るのだから厚生年金も同じことが可能な訳ですよね。

筆者の中で、厚生年金の信用ランクがAA+からB-になった理由がこれなのでございます。スタンドアンドプアーズみたいなものなのでございます(笑)、、笑い事ではないのですが・・GPIFなんて、今リーマン級のショックが来たらなんて言うのでしょうか?

GPIF「我々は・・買いしか・・出来な・・かった・・」とでも言うのでしょうか。

残念ながら、公的年金も、恐らく穴だらけで中身を見せられるようなもにはなっていないと予想します。

よって年金は、25年掛けてきましたが、ここで損切りました。

悔いは無けども損は有り、でございました。

シンクロニシティ(共時性)を信じて行動に出れば、百戦危うからず

トレードでも有力なシグナルが重なったら、チャンスですよね(笑)、、

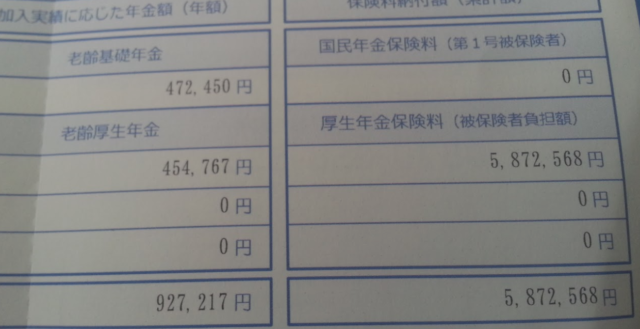

まあ、そんなこんなが重なった事も有り、無事に退社する覚悟ができたと言う訳でございます。そうです。ちょうど良かったのでございます。とりあえずの満期、25年分の厚生年金はかけ切りましたし。画像は手元に有ったもので280カ月分の時のものですが、1000万円ほど払ってもし70歳からこの額が支給されるなら、元が取れないどころか・・

掛け捨てになる方も多く出てくるでしょうね(怒)、、

我が会社員時代に一片の悔いなし!

と言う訳で、気持ち良く長年勤めてきた会社を辞めたのでした。ただし、年金を損切したからには、ここから将来の生活費を別建てで構築しなければいけません。しかし、最低ラインの満期とは言え、何と筆者のいただける厚生年金の年額は、100万円にも満たなかったのです。しかも、支給開始時期も65歳からか70歳からか分かりませんしね(笑)、、もう笑うしかないのが、現在の年金制度だと言う訳でございます。

これはもう、トレードで億の資産を創るしかございません。

先物トレーダー最大の敵AIさんを味方に付ければ安心を買えるのか?

バシャリスト(バシャールの実践者)といたしましても、将来に不安を感じながら生きていく事は絶対にできません、なぜなら、創造性の観点からも不安があると、それなりの現実を創造してしまう恐れが生じますので・・何よりもこれが一番大切だと思って生きていますから。

不安さえ無くなるのであれば、いくらかの資産運用をAIさんに任せても良いかもと考えています。(かなり、低級なバシャリスト発言ですね(笑)。)アハハ

先物の証拠金から100万円・・毎月の稼ぎから10万円・・・

これぐらいならば、私にも可能で、かなり良い感じの退職金代わりを作れそうなのですが・・投資家などを長くやっていると訳の分からない会社の投資話などは、相手にもしなくなりますよね(笑)。

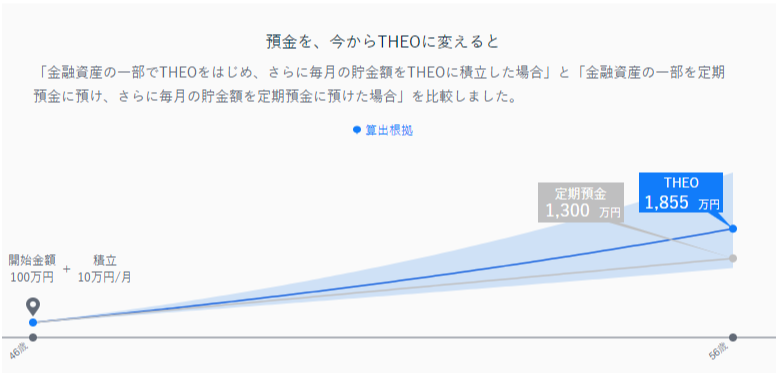

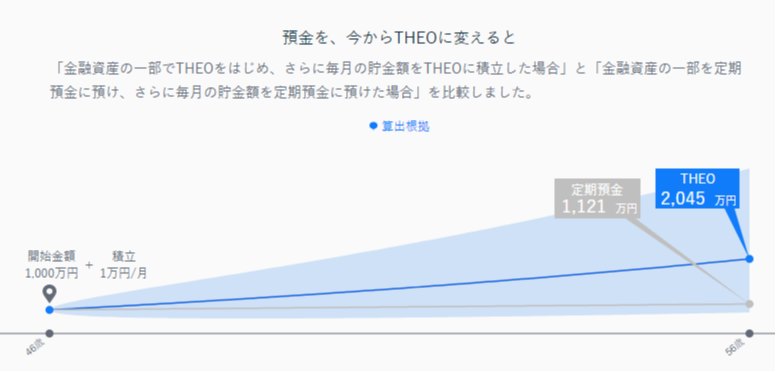

しかしこのロボアドバイザーで資産運用【THEO+[テオプラス] docomo】![]() と言う資産運用会社は、

と言う資産運用会社は、

NTTドコモとタイアップする事で一定ライン以上の信用度を獲得したとも考えられます。

ただし、私達先物トレーダーが毎日戦っているAI(アルゴリズム)さん程のスペックなどは、絶対に持ち合わせていないと思われますがね。ただ、半分ほどの資産をロボットに任せて、自分のトレードと対戦するなら、かなり面白いかも知れませんね、こう考えると、これは、ちょっとワクワクしてきました。

こっちにすれば、毎月楽だと思うのですが、毎日の先物トレードでミニしか出せなくなってしまいます。専業トレーダーと申しましてもレバレッジ管理の徹底が基本となりますので1000万円単位のお金には、お恥ずかしいのではございますが、正直言って目がくらみます。レバレッジ5倍設定でラージが2枚も出せますからね。またそれくらい、今の筆者は、小資金から専業トレーダーを開始しているとも言えますね(笑)、、

はてさて、本来の退職金の一部が仮想通貨にも変わっている筆者ではございますが、嫁から「お金使えよ」と言われるくらい普段何も買わなければ、何処にも行きません・・「ほんまは、あんたお金要らんのやろ」とかなんかも言われたりもします。

実に大好きなんですが、、 要るのか、要らないか?と言われれば・・

別段、、本当に要らないのかも知れません。

口座残高に十分な数字が入っていればそれで良い!

これが、「純粋な投資家の感覚」ではないでしょうか・・

掛け捨てが発生しそうな年金よりは、ずっとマシだと思います。

ロボアドバイザーで資産運用【THEO+[テオプラス] docomo】

最近のコメント