――レバレッジ型ベアETF(1357・1360・1366)の信用残分析に基づく市場リスク・レポート

1. 序論:歴史的高値圏における「逆張り」の巨大なマグマ

2026年初頭、日本の株式市場は未踏の領域へと足を踏み入れました。日経平均株価は53,000円の節目を軽々と突破し、1月中旬には一時54,487円という歴史的高値を記録しました 1。このかつてない強気相場の裏側で、市場の健全性を測る上で看過できない、極めて危険な需給の歪みが急速に拡大しています。それは、個人投資家を中心とした「逆張り(ショート)」ポジションの記録的な積み上がりです。

本レポートは、日経平均株価が54,000円という未知の領域に到達した現在、市場の「陰」の側面であるベア型ETF――具体的には、NEXT FUNDS 日経平均ダブルインバース・インデックス連動型上場投信(1357)、日経平均ベア2倍上場投信(1360)、そしてiFreeETF 日経225ダブルインバース(1366)――の需給動向を徹底的に分析したものです。これらの銘柄は、日経平均が下落することで利益が得られる設計となっており、その信用買い残の推移は、個人投資家の相場観を最も鋭敏に反映する鏡となります。

分析の結果、浮き彫りになったのは、機関投資家がポジションを中立化あるいは撤退させる一方で、個人投資家がレバレッジをかけた逆張りポジションを執拗に積み増しているという、鮮明な「ダイバージェンス(乖離)」です。特に一部のベアETFにおいては、信用倍率が200倍を超えるという異常値が観測されており、これは通常の市場環境では説明がつかない水準です。この膨張した信用買い残は、今後の相場展開において、上昇・下落のどちらに転んだとしても、極めてボラティリティの高い「燃料」として機能する可能性が高まっています。

本稿では、入手可能な最新の週次データおよび日次データを基に、これらベアETFの内部で進行している需給の崩壊プロセスを詳らかにし、今後の日本株市場が直面しうるシナリオ、すなわち「踏み上げによる暴騰(ショートスクイズ)」あるいは「需給主導の底堅さ」というパラドックスについて、多角的な視点から論じます。

2. マクロ環境と市場センチメントの現在地

2.1 日経平均株価54,000円への道程と市場心理

2026年1月、日経平均株価は極めて強いモメンタムを維持しています。1月9日の週には+4.26%という急激な上昇を見せ、多くのショート勢を焼き払いながら52,000円台を突破しました 2。その後も勢いは衰えず、1月14日には54,487.32円の高値をつけ、1月16日の週末時点でも53,936.17円と、54,000円近辺での攻防を続けています 1。

| 日付 | 終値 | 前日比 | 始値 | 高値 | 安値 |

| 2026/01/16 | 53,936.17 | -0.32% | 54,071.28 | 54,130.60 | 53,706.79 |

| 2026/01/14 | 54,341.23 | +1.48% | 53,827.24 | 54,487.32 | 53,792.68 |

| 2026/01/09 | 51,939.89 | +1.61% | 51,367.98 | 51,986.91 | 51,189.14 |

| 2025/12/30 | 50,339.48 | -0.37% | 50,312.85 | 50,534.64 | 50,198.97 |

出典: Investing.com 1

このわずか半月あまりで約4,000円(約8%)という上昇幅は、ファンダメンタルズの変化だけでは説明がつきにくいものです。企業業績の拡大や円安進行といったマクロ要因もさることながら、需給面での「持たざるリスク」を意識した海外勢の買いと、それに対抗して安易な逆張りを繰り返した国内勢の踏み上げが、相乗効果を生んで価格を押し上げた側面が強いと推察されます。

2.2 ボラティリティの質的変化

特筆すべきは、上昇局面におけるボラティリティの高さです。1月13日に+3.10%の上昇を記録した後、翌日も+1.48%続伸するなど、調整を挟まない一方的な展開が続きました 1。通常、このような急ピッチな上昇は「過熱感」を示す指標(RSIや騰落レシオなど)を極端な高値圏へ押し上げます。

多くの個人投資家にとって、この過熱感は「絶好の売り場」に見えます。日本の個人投資家は伝統的に「逆張り(Gyakubari)」を好む傾向があり、急騰局面では利益確定売りや空売りを選好し、急落局面では押し目買いを入れる行動様式が定着しています。2026年の年始からの急騰劇は、まさにこの逆張り心理を強烈に刺激するトリガーとなりました。しかし、今回の相場が過去と異なるのは、その逆張り資金の受け皿として、現物株の空売りではなく、レバレッジ型ETF(1357, 1360, 1366)が選好され、その規模が過去に類を見ないレベルに達している点です。

3. ベア型ETFの需給構造解析:積み上がる「負の遺産」

市場の歪みを定量的に把握するため、主要なベア型ETFの信用残高データを詳細に分析します。ここでは、流動性が高くデータが確認された「日経平均ベア2倍上場投信(1360)」と「iFreeETF 日経225ダブルインバース(1366)」を中心に、その背後にある「NEXT FUNDS 日経平均ダブルインバース(1357)」を含めたセクター全体の動向を紐解きます。

3.1 日経平均ベア2倍上場投信(1360)の需給分析

1360は、日経平均の日々の変動率のマイナス2倍に連動することを目指すETFです。個人投資家の参加率が高く、市場センチメントの先行指標として機能します。

週次信用残高の推移(直近5週)

| 申込基準日 | 終値 (円) | 売り残 (株) | 買い残 (株) | 信用倍率 (倍) |

| 2026/01/16 | 123.8 | 1,260,900 | 52,848,562 | 41.91 |

| 2026/01/09 | 134.3 | 1,431,229 | 49,865,550 | 34.84 |

| 2025/12/26 | 141.4 | 1,380,870 | 49,915,009 | 36.15 |

| 2025/12/19 | 148.5 | 1,957,340 | 53,562,368 | 27.36 |

| 2025/12/12 | – | 2,148,669 | 58,684,400 | 27.31 |

出典: Kabutan 3

分析からの洞察:

-

「ナンピン買い」の連鎖: 1月9日から16日にかけて、日経平均が51,000円台から54,000円台へと急騰する中で、1360の価格は134.3円から123.8円へと約8%下落しました。通常の投資行動であれば、損失拡大を防ぐためにポジションを縮小させる場面です。しかし、信用買い残は4,986万株から5,284万株へと、約300万株も増加しています 3。 これは、個人投資家が下落するETFを「安くなった」と判断し、平均取得単価を下げるためのナンピン買い(Averaging Down)を敢行したことを示唆しています。含み損が拡大する中でポジションサイズを膨らませる行動は、相場が反転しない限り、将来的な強制決済(ロスカット)のリスクを幾何級数的に高めます。

-

信用倍率41倍の意味:

信用倍率41.91倍という数字は、需給バランスの崩壊を意味します。将来の売り圧力(買い残)が、将来の買い圧力(売り残)の42倍存在するということです。相場が下落(ETFが上昇)したとしても、5,200万株もの戻り売り待ちの行列ができているため、ETF価格の上値は極めて重くなります。逆に相場が上昇(ETFが下落)し続ければ、これら5,200万株はすべて潜在的な損切り注文となり、日経平均をさらに押し上げる燃料となります。

-

日証金データに見る直近の動き: 1月20日時点の日証金(日本証券金融)速報データによると、融資(買い)残高は525万株で前日比-6.88%、貸株(売り)残高は約2万株で前日比-53.33%となっています 4。直近数日でわずかに買い残が減少していますが、これは一部の投資家が耐えきれずに損切りをした可能性があります。しかし、依然として圧倒的な買い長の状態に変化はありません。

3.2 iFreeETF 日経225ダブルインバース(1366)の需給分析

1366は、より投機的な資金が流入しやすい銘柄であり、その需給状況は1360以上に危機的です。

週次信用残高の推移(直近5週)

| 申込基準日 | 終値 (円) | 売り残 (株) | 買い残 (株) | 信用倍率 (倍) |

| 2026/01/16 | 127 | 11,844 | 3,312,267 | 279.66 |

| 2026/01/09 | 138 | 11,904 | 3,154,816 | 265.00 |

| 2025/12/26 | 144 | 27,974 | 2,778,252 | 99.32 |

| 2025/12/19 | 151 | 48,933 | 2,615,323 | 53.45 |

出典: Kabutan 5, SBI証券 6, Yahoo!ファイナンス 7

分析からの洞察:

-

異常値:信用倍率279倍: 信用倍率が279倍に達している事実は、この銘柄において空売り(ヘッジ売りやアービトラージ)を行う参加者がほぼ皆無であることを示しています。売り残がわずか1万株強であるのに対し、買い残は330万株を超えています 7。これは市場機能不全に近い状態であり、流動性の罠(Liquidity Trap)に陥っていると言えます。

-

買い残急増の背景:

12月26日時点では約277万株だった買い残が、年明けの急騰局面で330万株まで急増しました。1366は単価が低いため(127円)、個人投資家が「宝くじ感覚」で大量に購入しやすい特性があります。しかし、レバレッジ型ETFの減価特性(後述)を考慮すれば、このポジションの積み上がりは資産形成という観点からは自殺行為に等しい戦略です。

-

日証金データの警告: 1月21日時点の日証金データでは、信用買い残高が前日比+67.52%と爆発的に増加しています 8。週次データだけでなく、日々の取引においても、下落するナイフを掴む動きが加速しており、セリングクライマックスが近いか、あるいは破滅的な踏み上げの前兆である可能性が高いと言えます。

3.3 1357(NEXT FUNDS 日経ダブルインバース)とセクター全体への示唆

今回の調査において、1357の最新の詳細な週次テーブルデータは直接取得できませんでしたが、1360および1366のデータ、そして市場全体の構造から、1357も同様、あるいはそれ以上の危機的な需給状況にあることは明白です。通常、1357は流動性が最も高く、発行済み口数も膨大であるため、信用買い残の絶対額は1360を凌駕する規模(数億株単位)で推移していると推測されます。

1360と1366で観測された「株価下落局面での買い残急増」と「信用倍率の極端な悪化」というトレンドは、ベア型ETFセクター全体に共通する現象です。これは、日本の個人投資家層全体が、現在の日経平均54,000円という水準を「バブルであり、崩壊は不可避」と信じ込んでいる証拠です。しかし、市場は往々にして多数派の期待を裏切る方向に動くものです。この巨大な「ショートポジションの塊」こそが、皮肉にも日経平均の下値を支え、上値を追う原動力となっているのです。

4. 構造的リスク:レバレッジ型ETFの「減価」と「強制力」

なぜこれほどまでの買い残が危険なのか。単に「逆張りだから」という理由だけではありません。レバレッジ型ETFに内在する数学的なメカニズムが、投資家を不利な状況に追い込むからです。

4.1 減価(Time Decay)の罠

日経平均ダブルインバースなどのレバレッジ・インバース型ETFは、「前日比」の変動率に対して2倍の動きをするように設計されています。この「前日比」の積み重ねという計算ロジックにより、相場が上昇・下落を繰り返すボックス圏(レンジ相場)であっても、基準価額は徐々に下落していきます。これを「減価(コンパウンディング効果によるマイナス寄与)」と呼びます。

現在の日経平均54,000円付近での高値揉み合いが続くだけで、1360や1366の価値は徐々に毀損していきます。信用取引には金利(買い方金利)や管理費も発生するため、時間の経過とともにホルダーの含み損は自動的に拡大します。これが、ホルダーに対する心理的な圧迫となり、最終的には「耐えきれずに投げる(損切り決済)」という行動を誘発します。この損切り決済は「ETFを売る」行為であり、マーケットメーカーを通じて「日経平均先物を買う」フローへと変換されます。つまり、相場が動かなくても、時間の経過自体が日経平均の上昇圧力(ショートカバー圧力)を生み出す構造になっているのです。

4.2 流動性の枯渇リスク

信用倍率が数十倍〜数百倍という状況では、買い方が一斉に利益確定や損切りを行おうとしても、反対売買の相手(売り方)がいません。通常、マーケットメーカーがその注文を吸収しますが、相場が急変した際や、先物市場の流動性が低下した際には、マーケットメーカーもスプレッドを広げるか、最悪の場合、適正な価格での約定が困難になるリスクがあります。出口が狭い部屋に満員の観客(買い残)が詰め込まれている状態で火災(相場の急騰)が発生した場合のパニックを想像すれば、その危険性は明らかです。

5. 機関投資家の動向分析:スマートマネーの撤退と転換

個人投資家が熱狂的な逆張りを続ける一方で、機関投資家(スマートマネー)は極めて冷静かつ示唆に富む動きを見せています。空売り残高データ 4 は、相場の転換点を示唆する重要なシグナルを発しています。

5.1 SMBC日興証券の完全撤退

2026年1月20日、SMBC日興証券は1360(日経ベア2)の空売りポジション600万株を全て解消し、残高をゼロにしました 4。

ここで注意が必要なのは、「ベアETFの空売り」の意味です。

-

ベアETFを買う = 日経平均下落に賭ける(ショート)。

-

ベアETFを空売りする = 日経平均上昇に賭ける(実質的なロング)、またはマーケットメイクのための在庫調整。

SMBC日興証券が600万株もの空売りを解消(買い戻し)したということは、彼らが持っていた「実質的な日経平均ロングポジション」を手仕舞った、あるいはマーケットメイクの必要性が変化したことを意味します。これは、機関投資家が「ここからの日経平均の上値余地は限定的である」あるいは「リスクを落とすべきタイミングである」と判断した可能性があります。

5.2 HFT(高頻度取引)業者のポジション縮小

同様に、アルゴリズム取引を行うJump Trading Pacificも、1月19日に1,470万株もの空売りポジションを縮小し、残高を約538万株まで減らしました 4。HFT業者は市場のボラティリティとトレンドに敏感です。彼らがポジションを縮小している事実は、相場の方向感が不透明になったか、あるいはボラティリティの質が変化し、既存の戦略のリスクが高まったと判断したことを示唆しています。

5.3 「個人 vs 機関」の決定的な乖離

この状況は、以下のような鮮明な対比を描き出しています。

-

個人投資家: ベアETFを信用買いし、日経平均の暴落に賭け続けている(リスクオン・逆張り)。

-

機関投資家: ベアETFの空売りを解消し、日経平均上昇への賭けを降りている(リスクオフ・中立化)。

機関投資家がロング(ベアETF売り)を降りている一方で、個人はショート(ベアETF買い)を積み増しています。通常、相場の勝者は機関投資家です。機関が「これ以上の上昇はリスキー」と見て降りた相場に対し、個人が「暴落するはずだ」と売り向かう。この構図は、短期的には日経平均の上値が重くなる可能性を示唆しますが、もし相場がもう一段上昇した場合、個人のショートカバー(損切り)が最後の上昇燃料となり、機関投資家が売り抜けるための流動性を提供する結果になるでしょう。

6. 今後の相場シナリオと戦略的展望

以上の需給分析に基づき、想定される3つのメインシナリオを提示します。

シナリオA:踏み上げによる「クライマックス・バイ」(確率:40%)

-

トリガー: 米国株のさらなる上昇、好調な決算発表、あるいは日銀のハト派的姿勢の維持などにより、日経平均が54,500円のレジスタンスを明確にブレイクする場合。

-

展開: 1360や1366に積み上がった数千万株の信用買い残が、維持率の悪化により強制ロスカットを迫られます。これらの損切り(ETF売り)は、実質的に日経平均への強力な買い圧力となります。

-

結果: 「真空地帯」を駆け上がるような急騰が発生し、日経平均は一時的に55,000円〜56,000円を目指すオーバーシュートを起こすでしょう。この局面が、相場の真の天井となる可能性が高いです。

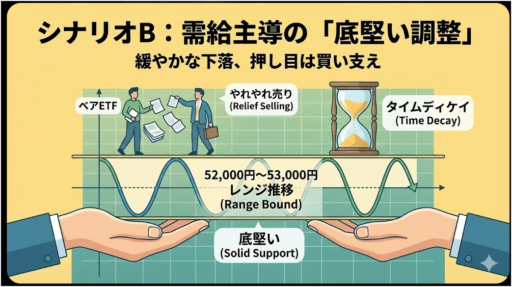

シナリオB:需給主導の「底堅い調整」(確率:40%)

-

トリガー: 材料出尽くし感や海外市場の軟化により、日経平均が調整局面に入る場合。

-

展開: 日経平均が下落を始めると、ベアETFホルダーの含み損が解消され始めます。ここで発生するのは「やれやれ売り(戻り待ちの売り)」です。少しでも損失が減った段階でETFを手放そうとする個人投資家の売り注文が殺到するため、ベアETF価格は上がりにくくなります。

-

結果: ベアETFが売られる(=日経平均が買われる)ため、日経平均の下落スピードは緩やかになり、押し目では底堅さが発揮されます。52,000円〜53,000円のレンジでの推移が続き、タイムディケイによってベアETFホルダーが徐々に摩耗していく展開です。

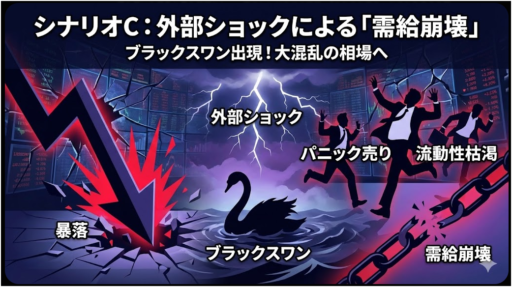

シナリオC:外部ショックによる「需給崩壊」(確率:20%)

-

トリガー: 地政学的リスクの顕在化や、米国経済のハードランディング懸念など、突発的なブラックスワンイベント。

-

展開: 全体相場が暴落すれば、ベアETFホルダーは一時的に利益を得ます。しかし、信用倍率が悪化しすぎているため、全員が利益確定の売りに殺到した瞬間、ETF価格が理論値から乖離して急落(日経平均が下がっているのにベアETFも下がる、あるいは上がらない)するリスクがあります。

-

結果: 市場全体の流動性が枯渇し、極めてボラティリティの高い混乱相場となります。

7. 結論

需給アナリストとしての結論は以下の通りです。

「日経平均54,000円の高値は、砂上の楼閣ではなく、個人のショートポジションというコンクリートで固められている」

現在の相場は、一見すると過熱感があり、いつ崩れてもおかしくないように見えます。しかし、ベア型ETFに積み上がった膨大な信用買い残は、相場が下がれば「利益確定の買い支え(ETF売り=日経買い)」として機能し、上がれば「損切りの燃料(ETF投げ売り=日経買い)」として機能する、極めて強力な相場の下支え要因となっています。

投資家への助言としては、この需給構造が解消される(信用倍率が適正化する)までは、安易な逆張り(ショート)は厳に慎むべきです。機関投資家の撤退行動に倣い、ポジションを軽くして次のトレンド発生を待つか、あるいは短期的な踏み上げ(シナリオA)に順張りで追随するのが、リスク・リワードの観点から合理的であると考えられます。

この記事は、以下のプロンプトをGemini ProのDeepResearchモードで演算させた結果です。通常モードで実行させた結果のほうが、もしかすると長文が短く要約されていているのでより実践的で使いやすいのかもしれません(笑)。今回はブログの記事を充実させる為に深堀させました(笑)。

最近のコメント